2024年に開始した新生「NISA」制度。

NISAを夫婦で活用すれば、子どもの教育資金も、老後2,000万問題も解消できるというのは本当でしょうか?

本記事では、2024年に開始したNISAの基本情報から、NISAを始める前に知らないと損する注意点について解説します。

NISAの投資シミュレーションで「毎月いくら投資すれば将来のお金の不安を解消できるか?」についても徹底調査しました。

「NISA」の正しい活用方法を理解して、お金の不安をなくすだけでなく、「不労所得」でプチリッチな老後を目指しましょう。

※2024年より新NISAは「NISA」に呼称が変更されています。それに伴い2023年までの「つみたてNISA」「一般NISA」は「旧NISA」と表記しています。

NISA制度とは?

NISA制度とは株式投資の利益に、税金がかからない制度です。

通常、投資で得た利益には約20%の税金が課されます。

しかし、NISA制度では税金が控除されるため、利益をそのまま受け取れます。

| 通常(特定口座) | 5万円の約20%に税金が課される | 利益:約4万円 |

| NISA | 5万円がそのまま受け取れる | 利益:5万円 |

!NISA制度を活用しないと1万円損する!

株式投資をするならNISA制度を活用するべきでしょう。

NISA制度は投資家デビューにおすすめ

投資家デビューにNISAがおすすめの理由は以下の通りです。

- 金融庁が厳選した優良な投資銘柄がある

- 運用益が非課税

何に投資をすればよいか分からないと、なかなか投資自体を始められません。

NISAでは金融庁お墨付きの銘柄に投資できるため、株式投資の入り口として使いやすいです。

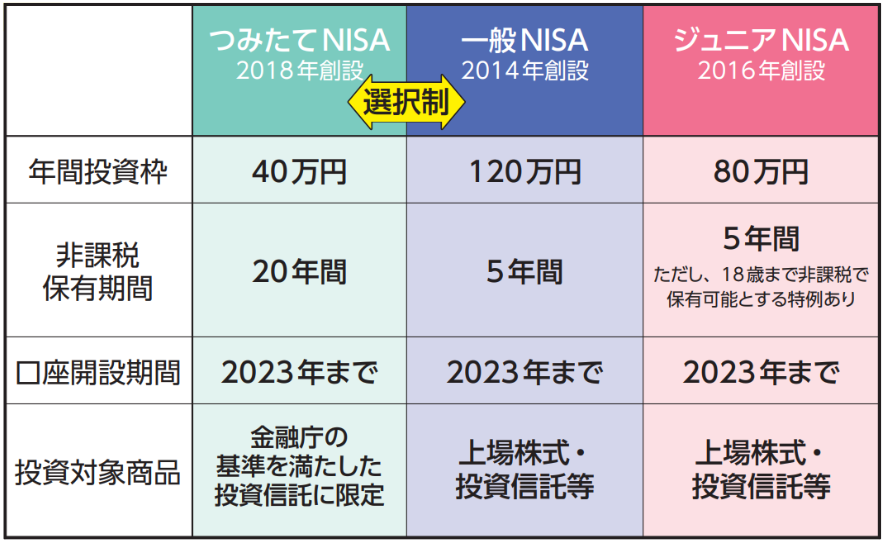

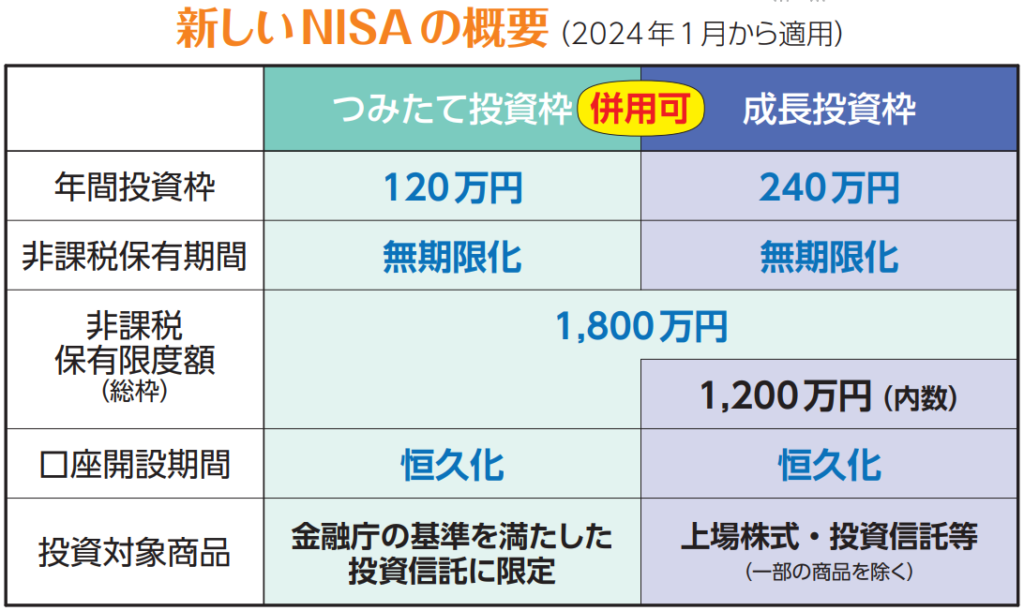

NISAと「旧」NISAの違い

2024年から始まるNISAは、2023年以前のNISA制度に比べて、以下の通り大きく改善されました。

| NISA | 旧NISA (つみたてNISA/一般NISA) | |

|---|---|---|

| 年間投資枠 | 360万円 総枠:1,800万円 | つみたて:40万円 一般 :120万円 |

| 非課税保有期間 | 無期限 | つみたて:20年 一般 :5年 |

| つみたて投資枠と成長投資枠 の使い分け | 併用可能 | どちらかを選択 |

旧制度と比較して、投資の自由度が高くなりました。

NISAの投資枠は2種類

NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。

つみたて投資枠では、金融庁が厳選した投資信託にのみ投資が可能です。

成長投資枠では、つみたて投資枠では投資できない上場株式や海外の投資信託、個別株にも投資できます。

つみたて投資枠で投資できる商品は、成長投資枠でも購入可能です。

成長投資枠という言葉に惑わされて、ハイリスクな銘柄や手数料の銘柄に投資しないように注意しましょう。

どのくらい増える?NISA「つみたて投資」シミュレーション

NISAを活用した場合、どのくらいお金を増やせるのでしょうか。

株式投資における平均利回りは3-7%と言われています。

つまり、100万円を投資に回した場合、1年後には103万円~107万円に増える計算です。

今回は、年間利回り5%と想定して、毎月の投資額別にどのくらいお金が増えていくのかをシミュレーションします。

毎月5万円を投資する

NISAで毎月5万円を投資した場合、どのくらいお金が増えるのか見ていきましょう。

| 5年後 | 10年後 | 20年後 | |

|---|---|---|---|

| 投資額 | 300万円 | 600万円 | 1,200万円 |

| 運用利益 | 45万円 | 188万円 | 876万円 |

| 合計 | 345万円 | 788万円 | 2,075万円 |

45歳からNISAを始めても、退職する65歳までに2,000万円を準備できます。

毎月5万円投資すると、老後資金を十分に用意できる可能性が高いです。

毎月10万円を投資する

家計に余裕があり、NISAに毎月10万円を投資できた場合、どのくらいお金を増やせるのか、シミュレーションをします。

| 5年後 | 10年後 | 20年後 | |

|---|---|---|---|

| 投資額 | 600万円 | 1,200万円 | 2,400万円 |

| 運用利益 | 89万円 | 376万円 | 1,751万円 |

| 合計 | 689万円 | 1,576万円 | 4,485万円 |

20年後には投資額の倍近い運用利益を得られます。

子どもの学費で貯金が底をつきそうになっていたとしても、NISAで運用した資金が4,000万円以上あれば、お金の不安はなくなります。

毎月60万円を投資する(最短コース)

NISAでは年間360万円、夫婦で720万円まで投資が可能です。

最速でNISAの投資枠を使い切った場合、どのくらいお金を増やせるのかもシミュレーションしてみました。

| 5年後 | 10年後 | 20年後 | |

|---|---|---|---|

| 投資額 | 3,600万円 | 3,600万円 | 3,600万円 |

| 運用利益 | 564万円 | 1,676万円 | 4,994万円 |

| 合計 | 4,134万円 | 5,275万円 | 8,594万円 |

17年後には元本が倍に増え、24年後には億り人になれます。

5年後に3,600万円を投資し終えた後、追加でお金を投資しなくてもお金がお金を増やしていく仕組みこそ、株式投資の魅力です。

NISAで本当にお金が増えるの?

NISAのつみたて投資枠を活用すれば、貯金よりもお金を増やせる可能性が高いです。

メガバンクの貯金利息、0.002%に対して株式投資の平均利回り3~7%です。

これは100万円を貯金した場合、1年間で20円増える一方、同額の投資では3~7万円お金が増える計算です。

シミュレーションの運用利益は、株式投資の利回り5%と仮定し計算しているため、現実的な数値と言えます。

NISAでは運用利益に税金がかからないため、シミュレーションの通りの金額が受け取れると考えてよいです。

一方で、NISAを活用しないと、10年後、20年後に税金分の支払いだけで何百万円単位の損を被ることになります。

NISAで配当金をもらうシミュレーション

NISAを活用した投資で利益を得る方法は、主に以下の2つです。

- 株式を安く買って高く売る

- 買った株式の配当金を受け取る

配当金とは、企業が投資してくれた株主に対し、利益を還元する目的で支払われるお金です。

通常、配当金に対して約20%の税金を引かれますが、NISAを活用すれば、配当金の税金も免除されます。

ただし、配当金を受け取りたい場合は、配当金がある銘柄の購入が必要です。

配当金を受け取って、お金をはたらかせてお金をもらう株式投資の魅力を感じてみましょう。

配当金をもらえる「成長投資枠」での投資方法は?

配当金を受け取るためには以下に投資する必要があります。

- 個別株

- 高配当ETF

どちらもNISAの「成長投資枠」を利用して株式投資すれば、配当金を受け取れます。

つみたて投資枠で投資すると、金融資産は増やせますが、配当金は貰えません。

NISAを活用して配当金を得るには、成長投資枠の活用が不可欠です。

配当金を受け取れる株式投資についてみていきましょう。

個別株に投資する

「配当金あり」の「個別株」を購入すれば配当金を受け取れます。

NISAでは、日本の上場企業が発行している株式から、米国をはじめとする海外の有名企業の株式まで、幅広く投資できます。

- 「配当金あり」の個別株を買う

- 「配当利回り」で受け取れる配当金の金額を確認する

- 配当金の「配当時期」を確認する

個別株の中には配当金の設定がない株式もあるので、購入時にどのくらいの配当金がもらえるかも確認しましょう。

高配当ETFに投資する

投資信託の中でも「高配当ETF」に投資すれば、配当金を受け取れます。

高配当ETFとは、配当利回りが高い企業の株式を組み合わせた投資信託です。

つみたて投資枠の投資信託は、配当金を自動的に再投資するシステムが組まれているため、基本的に配当金は受け取れません。

そのため、配当金を受け取るには、成長投資枠で高配当ETFに投資する必要があります。

NISAで「老後2,000万円問題」を解消するシミュレーション

NISAの話題と並んで耳にするのが「老後2,000万円問題」です。

「老後2,000万円問題」とは、定年後に夫婦2人で生活するためには、年金以外に2,000万円必要と金融庁が試算し、話題になりました。

NISA制度の旗振りも金融庁が行っているので、NISA制度導入の背景には老後2,000万円問題があるとも考えられます。

実際にNISA制度を使って、老後2,000万円問題を解消するため、必要な投資額をシミュレーションをしてみました。

NISAで2,000万円貯めるために必要な投資額

NISAで2,000万円を貯める投資額は、投資期間によって大きく変わります。

毎月1万円~5万円の積み立て2,000万円に到達するための期間は、以下の通りです。

| 投資金額 (毎月) | 1万円 | 2万円 | 3万円 | 4万円 | 5万円 |

| 投資期間 | 45年 | 33年 | 27年 | 23年 | 20年 |

| 投資元本 | 538万円 | 790万円 | 960万円 | 1,084万円 | 1,180万円 |

20歳の場合、毎月1万円の積み立てで、65歳時に2,000万円まで増やせます。

一方で45歳から毎月5万円を積み立てると、65歳時点で2,000万円の資産を築けます。

いずれも、夫婦で投資する場合、半額ずつNISAに投資すれば達成できます。

株式投資は雪だるま式にお金が増えるので、投資に興味を持った段階で、最初は少額からでも投資を始めてみましょう。

2,000万円「貯金」しても老後安泰ではない

貯金が老後資金に向かない最たる理由は、現金の「価値」が下がり続けているからです。

日本では、長らくデフレーションという経済が停滞した状態が続いていると言われていました。

しかし、物価上昇の指数として用いられるマクドナルドのビックマックの値段は上昇しています。

- 2003年:1個 260円

- 2023年:1個 500円

➡ 20年間で約2倍の価格上昇

老後に向けて貯金していても、20年後にビックマックがさらに倍の値段になっていたら…?

65歳の時点で2,000万円貯金を用意するだけでは、いまの生活の維持は難しいでしょう。

NISAが「老後」対策になる理由

NISAが老後の資金調達に適している理由は、以下の2つです。

- 株式投資はインフレーション(物価上昇)対策になる

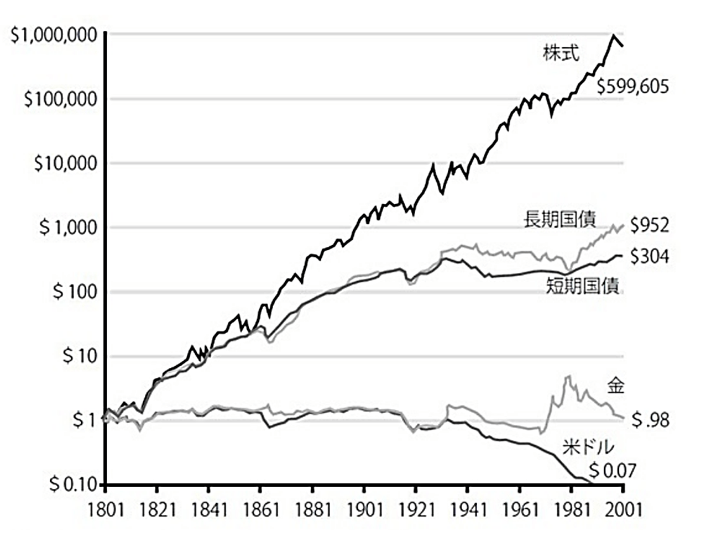

- 株式は上昇し続けている

現在、日本を含め世界的なインフレーションによって、物の値段は上がり、日々の生活は苦しくなっています。

その一方、株式はインフレーションに強い資産です。

インフレーションに伴い、株高が続く状況から、個人投資家でも資産が過去最高益となっている人が多いです。

株式の歴史を振り返っても、200年以上前から株式の価値は上昇の一途を辿っています。

NISAを活用できるかが、豊かな老後を送る分かれ道と言っても過言ではありません。

NISAで投資をはじめる前に知るべき【5つの注意点】

絶対に始めなければ損をする新ISAですが、始める前に抑えるべき注意点があります。

- 証券口座はネット証券で開設

- 生活防衛資金を確保してから投資

- 夫婦間で投資資金を譲渡する際の贈与税

- 必ず暴落を経験する

- 「名義貸し」を避ける

投資初心者の方はもちろん、「夫婦で」NISAを活用する前に、必ず確認するべきポイントです。

一つずつ見ていきましょう。

証券口座は窓口で開設してはいけない

証券口座を銀行窓口で開設すると損をします。

その理由は、窓口で開設した証券口座で投資すると、どの投資先も手数料が高くなるからです。

NISAのつみたて投資枠で投資可能な、金融庁お墨付きの投資信託のほとんどは、ネット証券のみ取り扱っています。

必ず、ネット証券で証券口座を開設してNISAを活用してください。

おすすめのネット証券は、大手2社の楽天証券とSBI証券です。

生活防衛資金を確保する

株式投資はお金を増やすために必須ですが、今すぐにお金を増やせる方法ではありません。

投資でお金を増やすためには、15年以上の投資期間が必要と過去のデータから明らかになっています。

今日明日に必要なお金まで投資してしまっては、生活が苦しくなるだけです。

そのため投資を始める前に「生活防衛資金」が確保できているか確認しましょう。

- 会社員:半年分の生活費

- 自営業者、フリーランス:1年分の生活費

生活防衛資金を確保した上で、NISA制度を活用した投資を始めましょう。

夫婦間での譲渡にかかる贈与税

夫婦間であっても110万円以上の金額を譲渡する場合、贈与税がかかります。

NISAのつみたて投資枠は、1人につき年間120万円まで投資できます。

毎月10万円を積み立てた場合、贈与税がかかる夫婦の例は以下の通りです。

- 夫:会社員

- 妻:専業主婦

夫 →【120万譲渡】→ 妻 →【NISAで120万円投資】

➡ 120万円 – 110万円=10万円が贈与税の対象

夫婦で同額つみたて投資したい方が多いと思いますが、贈与税の年間基礎控除額110万円には注意が必要です。

「暴落」を経験する

NISAにかかわらず、株式投資をする場合、人生のどこかで必ず暴落を経験します。

NISA制度の中で金融庁が厳選した投資信託はいずれも、15年以上の長期投資を想定しています。

理由は、15年以上株式投資を続けた場合、どのタイミングで投資を始めても元本割れしていないと、過去のデータから明らかとなっているためです。

過去15年で起こった〇〇ショックと言えば、覚えている方がほとんどでしょう。

- 2008年:リーマンショック

- 2020年:コロナショック

こうした暴落が起こったとしても、必ず回復してきたのが株式です。

暴落が起きても慌てず、長期的に株式投資するためには、NISAで投資を始める前に、投資に対する心構えも必要です。

名義貸し

夫婦間であっても自分で投資判断をしていない場合、「名義貸し」という重大な違反になります。

NISAでは自分名義の口座を保有し、株式投資を行います。

その際、夫婦でどんな投資をするか相談すると思いますが、行為は「仮名取引」「借名取引」として禁止されています。

- 投資先の決定を配偶者に任せる

- 証券口座のログインIDやパスワードを渡し、配偶者が投資

「投資は自己責任」が前提となりますが、投資先の選択だけでなく証券口座の管理も含め、自分で判断する必要があります。

時間がかかる

金融庁が選定した「つみたて投資枠」で投資可能な、手数料や運用コストが低い投資信託はどれも15年以上の長期投資を前提としています。

短期間で投資したお金を増やす、ハイリターンな投資には、高いリスクも伴います。

- ハイリターン:「1年で10倍になる個別株」「年利20%の投資」

- ハイリスク:「投資金額がほぼゼロ」「レバレッジで借金〇〇万円」

老後資金の調達や、子どもの学費の補助としてNISAの活用を考えている人に、ハイリスク・ハイリターンな投資は不要です。

NISAが始まる前に、夫婦でお互いのリスク許容度を、擦り合わせておくと良いでしょう。

まとめ

夫婦でNISA制度を活用する方法について、シミュレーションしました。

NISAを活用すべき理由はわかっても、

「こんなに投資できるお金ないよ」

「やっぱり投資は怖いな」

そう感じる日本人が多い背景には、日本の経済状況の急激な変化が影響しています。

NISA制度を使いたくても、日本人が投資を怖がる理由

日本人が株式投資を怖いと感じる理由は、日本の株式市場の低迷が原因です。

- 1990年代のバブル崩壊以降続く長期的なデフレーション

- 実質賃金18ヵ月連続マイナス

- 2023年度の消費者物価指数2.5%の見通し

消費者物価指数「2.5%」とは、30年後に物価が倍になる水準です。

つまり、今日本人には30年以上続いた物価の上がらない状態から、インフレによる物価高騰に対応するための舵切りが必要とされています。

インフレとは株価が上昇し、物の値段が上がり続ける状態です。

つまり、このまま貯金していても、資産は増えず、買えるものは少なくなります。

NISA制度は、そんな舵取りを個人に任せては危ないと考えた金融庁が、水先案内人となって初心者向けに投資環境を整えた制度と言えます。

NISA制度で投資する資金の準備方法

NISA制度を使って投資を始めるためには、以下の準備が必要です。

- 家計の固定費を見直し投資資金を捻出

- 投資の基礎を勉強する

NISAに合わせて家計の見直しをしたり、投資について学んだりすれば、いつ・どのくらいお金が必要になるのかを明確にできます。

そして日々のお金の不安を解消し、「将来」だけでなく「いま」を豊かにできるのではないでしょうか。

豊かな「いま」を手に入れるため、まずは夫婦でいくら投資できるか、シミュレーションを参考に話し合う機会を作ってください。

コメント